Aangifte van werken

Verplichting tot melding van de werken

Wie?

De aannemer, op wie de opdrachtgever beroep doet, moet alvorens de start van de werken alle nodige inlichtingen verstrekken voor de melding. Indien tijdens de uitvoering ervan nog andere onderaannemers tussenkomen moet deze aannemer de RSZ hiervan verwittigen.

- Opdrachtgever : De persoon wie de opdracht geeft om tegen een prijs werken uit te voeren of te laten uitvoeren, exclusief particulieren.

- Aannemer: Wie zich er toe verbindt om tegen een prijs werken uit te voeren of te laten uitvoeren. Wordt gelijkgesteld:

- Iedere aannemer die zijn eigen opdrachtgever is: de werken (in onroerende staat) zelf uitvoert of laat uit voeren voor eigen rekening

- Iedere aannemer die de bedoelde werken (in onroerende staat) voor eigen rekening uitvoert

- Onderaannemer: Wie zich er toe verbindt tegen een prijs het aan de aannemer toevertrouwde werk of een onderdeel ervan uit te voeren of te laten uitvoeren OF daartoe werknemers ter beschikking stelt.

Wanneer?

Bij één van onderstaande werken van meer dan 30.000 euro exclusief BTW zonder aannemer OF bij werken mét aannemer van meer dan 5.000 euro exclusief BTW.

Wat?

Volgende werken zijn verplicht aan te geven op deze link https://www.socialsecurity.be/site_nl/employer/applics/ddt/index.htm

- Elk onroerend werk

- Levering stortklaar beton

- Bepaalde activiteiten in de bewakingsdiensten

- Bepaalde activiteiten in de vleessector

- Bepaalde activiteiten in land-, tuin-, bosbouw

Daarnaast bevat de aangifte volgende elementen:

- Datum van einde van de werken

- Datum van begin van de tussenkomst van een onderaannemer

- Datum van einde van de tussenkomst van een onderaannemer

Sancties

In geval van het niet of laattijdig melden van de werken is de aannemer aan de RSZ een som verschuldigd van 5 % van het totale bedrag van de werken dat niet gemeld werd, exclusief btw.

De onderaannemer die vergeet om de aannemer schriftelijk te signaleren dat hij een beroep doet op één of meerdere andere onderaannemers, is aan de RSZ een som verschuldigd van 5 % van het totale bedrag van de werken (excl. BTW).

Indien de som die van de aannemer gevorderd wordt, veroorzaakt werd door een fout van een onderaannemer, wordt deze som verminderd met het bedrag dat door de betrokken onderaannemer voor deze fout daadwerkelijk betaald werd aan de RSZ.

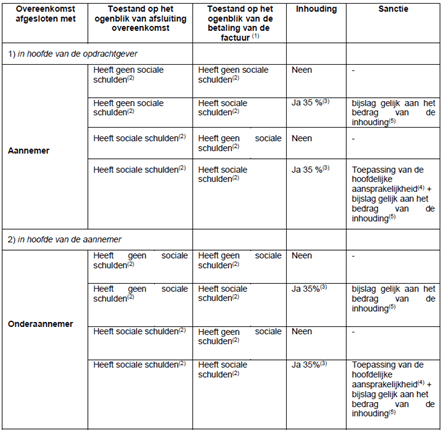

Verplichtingen tot inhouding op de factuur

De opdrachtgever of de aannemer moet in geval van betaling van de werken nagaan of er geen sociale schulden zijn bij de tegenpartij. Is dit wel het geval dat mag er 35 % van het totale bedrag van de factuur exclusief BTW ingehouden worden en doorgestort worden aan de RSZ.

Het percentage van 35 % van de inhoudingen is gelijk voor alle tussenkomende partijen en voor de activiteiten die zijn opgenomen in Artikel 30bis en 30ter (hyperlink? https://www.socialsecurity.be/site_nl/employer/applics/ddt/documents/pdf/Bericht_aan_de_aannemers_en_opdrachtgevers_N.pdf)

Via www.checkinhoudingsplicht.be kan je als opdrachtgever, aannemer of onderaannemer nagaan of de inhouding moet gebeuren bij betaling aan de medecontractant.

Een beknopt overzicht vind je hieronder.

![[:swvar:ufile:1:description:]](/swfiles/files/DES_LogoInvers_baseline.svg?nc=1774450318)